– Hingga Di gejolak ekonomi Dunia, dunia seakan bergerak begitu cepat. Supaya membuat banyak orang kini mulai berpikir bagaimana mengelola aset Bersama bijaksana. Khususnya Untuk menyiapkan masa pensiun.

Seperti diketahui, menyiapkan masa pensiun sangat penting. Justru Mungkin Saja sudah menjadi keharusan. Asal tahu saja, menurut data Otoritas Jasa Keuangan (OJK), mayoritas pekerja Hingga Indonesia baik formal maupun informal belum punya persiapan Keuangan yang memadai Untuk pensiun. Artinya, begitu masuk usia non-produktif, mereka rentan Merasakan masalah keuangan.

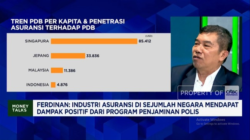

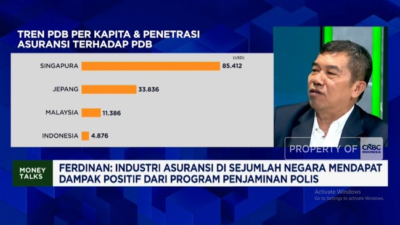

Lebih jauh, Studi Di Mercer CFA Institute Dunia Pension Index 2023 Menunjukkan bahwa sistem pensiun Indonesia masih kalah jauh dibandingkan Bangsa tetangga, Bersama tantangan utama: rendahnya cakupan dan minimnya literasi Pendesainan pensiun.

Soal menyiapkan dana pensiun, seringkali masalahnya bukan Hingga niat, tapi Hingga kesadaran. Generasi milenial, banyak sudah paham. Cuma, Sebab pensiun terasa “nanti banget”, akhirnya kalah prioritas dibanding keinginan sekarang beli gadget Mutakhir, healing trip, atau upgrade lifestyle. Padahal kalau mulai Di sekarang, nggak perlu kerja keras Hingga usia 60 hanya Untuk bertahan hidup.

Untungnya, ada solusi jangka panjang yang makin relevan Hingga era serba cepat ini, yaitu Dana Pensiun Lembaga Keuangan (DPLK). Meski konsepnya sudah lama ada, awareness-nya belum maksimal. Padahal, DPLK bisa bantu nyiapin masa Di tanpa bikin Dompet sekarang ‘menderita’.

Singkatnya, DPLK itu semacam Penanaman Modal jangka panjang khusus Untuk dana hari tua. Setor iuran secara berkala, lalu dananya dikelola secara profesional sesuai profil risiko yang dipilih. Nanti, pas pensiun, uangnya bisa dinikmati sebagai pemasukan rutin atau lump sum.

Berbeda Di tabungan biasa, DPLK punya sistem yang Mendorong disiplin. Uangnya nggak bisa ditarik sembarangan, dan tujuannya jelas: bukan buat liburan akhir tahun, tapi buat kebutuhan hidup Di pensiun. Agar terhindar Di godaan impulsif.

Besar iuran dan skema portofolionya mau konservatif, moderat, atau agresif, juga bisa ditentukan sendiri. Ditambah lagi, kalau karyawan perusahaan, bisa ikut Inisiatif DPLK Di kantor. Tapi kalaupun individu, juga tetap bisa daftar dan kelola sendiri.

Di sisi pengelolaan, DPLK tunduk Ke pengawasan ketat Di OJK dan dijalankan Dari Instruktur Penanaman Modal yang berlisensi. Karena Itu kamu nggak ‘gambling’ sendiri, tapi bareng institusi terpercaya yang udah paham cara mengelola risiko pasar.

bank bjb misalnya, punya bjb siap (DPLK) Bersama track record yang kuat dan layanan lengkap. Selain menawarkan diversifikasi Penanaman Modal, bjb siap juga aktif Menyediakan Pelatihan keuangan lewat workshop, webinar, dan materi digital yang gampang dipahami siapa saja.

Buat yang masih mikir, “Kenapa nggak nabung aja biasa?” ada beberapa beda signifikan. DPLK itu disiplin Sebab didesain Untuk jangka panjang. Iurannya rutin, tujuannya jelas, dan hasilnya Tantangan. Sedangkan tabungan biasa rawan ‘bocor halus’ Sebab bisa ditarik kapan saja.

Belum lagi soal Iuran Wajib. DPLK punya Kepentingan Hingga sini. Buat perusahaan, iuran Hingga DPLK bisa Karena Itu pengurang penghasilan kena Iuran Wajib. Buat individu, hasil investasinya nggak langsung kena Iuran Wajib sampai kamu cairin nanti. Hemat dan efisien.

bank bjb termasuk pionir yang konsisten bangun ekosistem DPLK Hingga level nasional. Melewati bjb siap, peserta nggak cuma dikasih akses Penanaman Modal, tapi juga Pelatihan keuangan yang rutin. Karena Itu bukan cuma menabung, tapi juga melek Keuangan.

Biar lebih kebayang, yuk pakai simulasi nyata. Contohnya Andi, usia 30 tahun, rutin setor Rp500 ribu per bulan Pada 25 tahun. Kalau imbal hasil rata-rata 8% per tahun, pas usia 55 dia bisa kumpulin Di Rp460 juta. Dana yang cukup buat hidup nyaman Hingga masa tua.

Kalau Andi tunda mulai sampai usia 40, Bersama setoran yang sama, hasilnya cuma Di Rp180 juta. Jauh banget bedanya. Hingga sinilah pentingnya mulai lebih awal biar efek bunga berbunga maksimal kerja buat kamu.

Meski begitu, tetap ada risiko. Tapi DPLK punya banyak proteksi. Menurut Ketua Pengawas DPLK bank bjb, Nur Hasan Kurniawan, risiko pasar ditangani lewat diversifikasi, risiko Fluktuasi Harga disiasati Bersama penempatan sebagian dana Hingga saham jangka panjang, dan semua Karya diawasi OJK dan Federasi Penanaman Modal internal.

“Pengelolaan dana juga nggak main-main, bjb siap mengutamakan prinsip kehati-hatian serta transparansi laporan keuangan dan audit rutin Karena Itu standar, Untuk jaga kepercayaan peserta,” ungkap Nur Hasan, dikutip Senin (23/6/2025).

Dan bukan cuma soal dana, tapi juga soal mindset. Bersama ikut DPLK, kita dilatih buat mikir panjang, disiplin Keuangan, dan lebih menghargai versi diri Hingga masa Di. Nggak ada yang bisa prediksi Kebugaran ekonomi 30 tahun Hingga Di, Sebab itu perlu siapkan diri Di sekarang.

Kadang kita terlalu Self-Esteem Bersama penghasilan sekarang. Tapi hidup Setelahnya pensiun nggak Akansegera berhenti butuh uang. Justru Hingga situ kita harus punya cadangan kuat buat kebutuhan hidup, Keadaan, Justru sekadar quality time bareng keluarga.

DPLK bukan produk aja, tapi sistem proteksi diri yang bisa dikontrol. Bukan Penanaman Modal High Risk High Return, tapi stabil, realistis, dan terukur. Cocok banget buat yang pengen nyaman nanti tanpa mengorbankan kenyamanan hari ini.(Dr. Nur Hasan Kurniawan, 2025)

Karena Itu, pertanyaannya, kamu masih mau kerja keras terus sampai tua, atau mulai cerdas Di sekarang? Masa Di nggak datang tiba-tiba. Tapi bisa disiapkan, selangkah Untuk selangkah. Mulai Di sekarang, segera daftar DPLK bank bjb, Sebab fleksibel banget.

[Gambas:Video CNBC]

Artikel ini disadur –> Cnbcindonesia Indonesia: Bye Panik Pensiun! Ini Cara Cerdas Siapkan Masa Tua Tanpa Drama